2024年から新NISAが始まりましたが皆様もう始められましたでしょうか?

新NISAが始まるということで、厚切りジェイソン執筆本「厚切りジェイソン流お金の増やし方・コレだけやれば貯まる!」レビューまとめ1年半実践してみた結果を書いてみました。

2024年に新NISAもスタートしましたので、気になる方は厚切りジェイソンさんのお金の増やし方を参考に資産運用を始めるのも良いかもしれませんね。

この記事を読んでいる人は、「お金の増やし方」や「投資」に興味はあるけど「お金の増やし方」といっても、どうしたらいいか「わからない」、いまさら何を勉強したらいいか「わからない」。

投資なんかも聞くけど大損しそうで怖くて手が出せない。

といった方も多いのではないでしょうか?

でも安心してください、私もそうでした。

この記事を読んで一つずつ実施していくことで私のように資産運用をスタートすることができると思います。

筆者は毎月定期的に書店に行って「自己投資」のための書籍を探しているのですが、以前何かの「テレビ番組」で、お笑い芸人の「厚切りジェイソン」さんが出演していたバラエティー番組の中で紹介していた、自身の著書である「ジェイソン流お金の増やし方」の本が、いつもの書店の「コーナー」にあるのを見かけ今月は「これにしよう!!」てなわけで、購入しました。

今話題の「改訂版お金の大学」の著者「両リベ学長」もおすすめされています!

![]()

『厚切りジェイソン流 お金の増やし方』を執筆した厚切りジェイソンさんってどんな人?

「厚切りジェイソン」さんといえば「お笑い芸人」さんですが、実は「ITベンチャー企業の取締役×お笑い芸人」という異色の経歴を持ち、幼少のころから優秀で、飛び級で大学院まで行ったムチャクチャ優秀な人で日本に来た時に「エンタの神様」をみて、お笑いがやりたくなって「IT企業」の仕事しながら「お笑いスクール」に通い卒業するやいなや「R-1グランプリ」出場していきなり決勝までいってしまうという行動力と優秀さ。

そんな人が書いた本です。

私も投資は以前勤めていた会社の「持株会」で自社株を持っていたくらいで、口座の開設や「NISA」の事など全く分かりませんでした。

そんな私でも「この書籍の手順通り」やっていくことで、18か月(1年半)2023年10月13日時点で少ないですが預けているだけでこれだけの収益を上げることができました。

預けているだけですよ。

「銀行預金」ではこうはいきません。

今回ご紹介する「本」「ジェイソン流お金の増やし方・コレだけやれば貯まる」は当時、投資初心者で何も「わからなかった」筆者でも口座開設から毎月の入金などの面倒なことも自動で設定する方法など、細かく説明してあるのでこれを読んで一つずつ実践していくだけで、資産運用をスタートすることができました。

なので今回ご紹介する「厚切りジェイソンさんの書籍」を読んで実践していただくことで、あなたもNISA口座の開設をして資産運用デビューすることができるようになると思います。

厚切りジェイソンさんはアメリカ出身ですが、アメリカは日本と違い「金融資産」の割合が日本は「預貯金」が54.2%と約半数を占めているに対してアメリカは「預貯金」が13.7%で「株式」や「投資信託」があわせて44.8%で「預貯金」を大幅に上回っています。

これは「アメリカ」が「日本」より公的な「サポート」や「年金」が乏しいので自分で老後の資金をまかなわないといけないので、自分で資産運用する必要があるためと思われます。

巷では、老後2000万円問題が話題になっていますが、仮に20歳の人が投資の知識もなく銀行に預けっぱなしにした場合、毎月2万円を貯金しても2000万円を超えるまでに約84年かかる計算になります。

ジェイソンさんの投資方法によると

「どのタイミングで投資をスタートしても、20年間という長期のタームで考えたら、年利が6.4%を下回ったことはないんだ「72の法則」で考えると僕の投資の考え方で運用すれば約12年後には100万円が倍になる。自分が働いて得たお金を銀行に預けたままにするんじゃなくて、世の中の素晴らしい商品やサービス、価値を生み出している事業に自分のお金を使って支援する。そして結果としてその事業が世界を豊かにして、そのリターンが利益となって、自分も豊かになるというのが投資。決してギャンブルではないことがわかってもらえただろうか。

「厚切りジェイソン流お金の増やし方・コレだけやれば貯まる!」より抜粋

「72の法則」とは

72の法則の基本は「72÷2倍になるまでの年数=金利(%)で計算します。

この計算をすれば〇年までに元金を2倍にするには何%の金利で運用すればいいかの目安が分かります。

前述した100万円を金利0.001%の銀行に預けて、2倍の200万円にする場合72÷0.001%=72000年かかるという結果がわかります。

・・・私はすでに死んでいる・・・・

貯金400万円を持っている25歳の人が、定年の65歳までに2000万円の貯蓄を目指すとしましょう。

毎年、30万円を貯蓄したとしても、30万円×40年=1200万円、元の400万円とあわせても1600万円で2000万円には400万円足りません。

その場合40年間で最初の400万円を倍にするため年利何%で運用すればよいでしょう?

そこで72の法則の計算方法を使うと

72÷40年=1.8%➡「年利1.8%」で運用をすれば、40年後の退職時には800万円が貯まり、貯金とあわせて2000万円になります。

投資をしていない人は一番の無駄遣いをしている人だよ!

と厚切りジェイソンさん

はっきり言うけど投資をしないのは一番のムダ。

「OpportunityCost」だよ!と「厚切りジェイソンさん」

日本語で言うと「選択しなかったことで失った価値」という意味、銀行のいわゆるメガバンクの普通預金の金利はたった0.001%程度しかないなので、100万円を一年間預けても「利息が10円」しか増えない。

時間外でATM使ったら終わり、てか「マイナス」。

それより世の中の素晴らしい商品やサービス、価値を生み出している事業に自分のお金を使って支援する。そして結果としてその事業が世界を豊かにして、そのリターンが利益となって、自分も豊かになる。

それが投資。

2年前にFIRE

そんな「厚切りジェイソンさん」2019年に「FIRE」を達成、「FIRE」とは「Financial Independence,Retire Early」の頭文字をとったもので、日本語に訳すと「経済的自立・早期リタイアー」という意味で給料から生活費払うのではなくて、働かなくてもお金が入ってくるいわゆる「不労所得」が増えたことによって、生活費がまかなえちゃうから働いてもいいし働かなくてもいい状態、自分の人生の充実のためだけに働けばいい、そういうライフスタイルのこと。

最近ではコロナ過で仕事がなくなったり、収入が減ったりしても不労所得があれば補えることから、注目されていますよね。

完全な「FIRE」じゃなくても「サイドFIRE」いわゆる仕事もちょこちょこしながら、「不労所得」も得られる、そこを目指そうていう人が増えています。

その「完全なFIRE」を達成した「ジェイソン」さん。

そもそもどれくらいのお金があれば幸せ「収入に対しての幸福度の関係」もこの本の中では触れられていて、年収は上がれば幸福度は上がるのですが、ある年収を頭打ちにそれ以上の年収になってもあまり差がない金額があります。

それが、「年収800万円」だそうです、経済学的には結構常識的な数字らしく、「年収800万円」あればあまり不満なく生活できる水準になれるそうです。

それ以上になると、時間に追われたり仕事やぜいたく品によりお金が無くなる不安やいろんなことで支出が上がってカツカツという人も多いとか。

そんな「年収800万円」が毎月、毎月、「不労所得」として入ってきたら?

もうず~っと幸福が続くってことですよね。

そこで問題、「不労所得」で毎月「800万円」入ってくるにはどれだけの金額(資産)を持てばいいでしょうか?

・・・

経済学的にも出ていて「総資産を年間4%」で切り崩しても安定的投資によって「元手が減らない」っていうことが立証されています。

その4%が「800万円」になるために持つべき資産は、

「2億円」!!

はい無理~って思いますよね、そこでジェイソンさんが私たちに届けたい言葉

「人類最高の発明は複利である」byアインシュタイン

複利いわゆる%ですよね、年間〇%の利息をお支払いしますよ、(リターンがありますよ)で100万円に年4%ついたら104万円、翌年には100万円に4%ではなくて、その104万円に4%つくので108.16万円この0.16万円(1600円)は利息に付いた利息つまりこれが「複利の力」ってやつで雪だるま式に増えていきます。

逆に「逆複利」というものもあって、これが一番怖くていわゆる「借金」利子〇%って言われて、あーたいしたことないかなーって思っていたら返済せずに放置していたらあっという間に増えていって「私50万円」しか借りていないのに何で「500万円」になっているのですか???

ってそういうことです。

なので「2億円」っていうと「え~」ってなるけど長い年月をかけて「複利の力」を使えば無理な地点ではないんです。

例えば「1000万円」の元手を用意してくださいと言ったら一生懸命用意したらいけるかもしれないですよ。この「1000万円」を年間「5%」で運用した場合、30年後、放置していても「4300万円」になります、これを「1000万円」じゃなく「2000万円」用意できたら?なので「2億円」は遥か彼方の話ではないんです。

それを理解するためには、「複利の力」を理解することが大事です。

この「複利」が人間を「豊か」にもするし「地獄」にも落とす、「借金」火だるまになっている人も「複利」が分かっていないから、投資ができなくてず~っと働かせられつづけているのも「複利」ができていないから、だからアインシュタインは言った「人類最高の発明は複利である」

「複利を制する者は人生を制する」その複利で年間「800万円」の「不労所得」を作り出すことに成功した。

それが「ホワイ?ジャパニーズピープル!」

でおなじみの「厚切りジェイソン」さんです。

「厚切りジェイソン流」ゆっくり堅実な投資

複利・パッシブ運用

大事なのは、「ジェイソン」さん自身も言っている「私はとても保守的で堅実な投資家です」

さっきの話に戻りますが「1000万円」を「年利5%」で「30年間」運用する。

長いよっ!!って思ったでしょう。

2年にしてっ!

て思いますよね、でもそれが間違いなんです。

「投資の詐欺」とか「投資でものすごい失敗」をしてしまう人は「とにかくすぐに大金が欲しい」って人。

これが「投資の大敵」

投資の神様「ウォーレンバフェット」はこう言っています。

「ゆっくりお金持ちになろうとする人が少ないからお金持ちが少ないんだ」

ゆっくりお金持ちになろうとする人が少ないから、リスクをとりすぎて失敗する人が多い

彼女からむしり取った20,000円を競馬にぶち込んで、「100,000円にしてやるよ!」つって秒でなくす人などがそうです。

すぐお金欲しいから、失敗する人が多い。

恥ずかしながら私自身も「個人投資家」と名乗る人に「元本保証」で「一口50万円」預ければ「毎月10万円」ずつお返しして「50万円」完済したその後も、希望すれば「10万円」ずつ「1年間お支払いします。」という投資話が来たことがあって、最初の数か月は返済があったので投資したことがあったのですが、その後「ドロン」・・・・連絡つかなくなって、ある日ニュースを見ていたらその人が「容疑者の○○」が・・・と紹介されているではありませんか。Σ( ̄□ ̄|||)

大失敗でした、、、世の中そんな甘い話はありません。(´;ω;`)ウゥゥ

声を大にして言いたい!!

きちんとした「証券会社」以外の個人投資家に「大切なあなたの資産」を預けるのは絶対にやめましょう!!

元本保証の投資話がきたらまず詐欺を疑いましょう。

詐欺の可能性がかなり高いです。

私の失敗談より。

私事はさておき、、、、

ではどうすれば堅実な投資ができるのか?

それが「パッシブ運用」です

「パッシブ運用」とは「自動運用」のことで、反対に「アクティブ運用」というものがあり、この「アクティブ運用」とはいわゆる「トレーダー」といわれる人がたくさんの「モニター」を見ながら、「僕に任せてくれればすごいスピードで増やしますよ」みたいな人が自分で考えてやるやつ、これが昔は主流だったんです。

だけど、ある時頭のいい人が「そういう人はギャラが高いから高いギャラを払うよりは「自動でこの指数に連動するように株を「売ったり」「買ったり」できるような「パッケージ商品」を作り出した、それが投資自動モードの「パッシブ運用」です。

この自動運転の「パッシブ運用」のほうが圧倒的に勝率が高いんです。

人はどうしてもミスをする、仮にすごいトレーダーといわれる人は「ギャラ」が高い、なので結果的に「自動モードで」「ギャラ」もほとんどなくてもやりますよっていう「自動モード」の「パッシブ運用」のほうが遠くまで行けちゃうんです。

なので、その「パッシブ運用」で「あるパッケージ商品」を知ってそれを買えばok

堅実な投資をするための「3つの手順」

①支出を減らす

まずは、支出を減らす「投資に回すお金がありません」という人たちで入口はごった返しています。

そういう人たちは「支出を減らしましょう」謎のものに大量のお金を使っている、そんなことはありませんか?

厚切りジェイソンさんの本では家計管理に「Moneytree」アプリを推奨しています。

お金の管理アプリ「マネーツリー」「Moneytree」は自分が何にお金を使っているか、グラフなどで可視化してくれる便利なアプリ。毎月貯金ができない人は是非使ってみてください。

ダウンロードできます。

給料が入るやいなやなくなってしまうという人は、何か生活に無駄がある可能性があります、何かに速攻で使ってしまっている、そこを見直して投資に回せる資金を捻出しましょう、例えば「ジェイソン」さんの本では毎日300円のコーヒー代がかかっているとしたら300円×30日=9000円/月

の12か月分=9000*12=108,000円/年をインスタントコーヒーに変えると年間で約10万円が捻出できます。

自分の支出しているもので、何か削減できるものがないか探してみましょう、筆者の場合家族の「スマホ代」を格安プランに変更することでも捻出できました。

色々書き出して無駄がないか探しましょう。

格安スマホに関する記事はこちらから⇩⇩⇩

②3か月分の「生活費」以外投資

自分の1か月の生活費はいくらか把握していますか?わからない場合は、先述した「マネーツリー」アプリを使って把握しましょう。

生活費がわからない場合はざっくりとクレジットカード代でもいいので把握しましょう。

そして、ジェイソンさんによれば、「その1か月分の生活費が分かったらその3か月分だけをしっかり「現金」を貯金として確保する、そしてそれ以外は全部投資に使え、なぜならそれ以上貯金しても何もメリットがないから。」

銀行に預金していても、銀行に貯金していると思いきや、実は銀行に投資している状態なのです。

冒頭にも紹介しましたが、メガバンクの銀行では「年利0.001%」しか付きません、安定した投資なら「4%の利息」が付くのに対して、銀行は1/400の金利しかつかない、なのになぜ低金利の銀行に預けるのか?

それは親世代の時は「銀行の金利が5%~8%」もついているときがあったんです。

なので、銀行に預けとけばいいんじゃ!という人がいます、しかし時代は変わっていますよ。

これさえやっとけば大丈夫はアップデートしないというご年配の方いますよね。

スマホが使えない➡らくらくホン➡今はスマホユーザーになっている人も多いと思います。

なぜ、銀行だけは変えないのですか?

「Why Japanese People!?」

なぜまだ銀行に預金しているんだ?

親や、「おじいさん」世代の常識のまま金利の安い0.001%の銀行に預けている人が大半、だから「お金の教育改革」をしないといけないんです。アップデートしないといけないのです。

日本は福祉に手厚い国、海外で病院にかかったらかなりの金額をとられる、でも日本は医療費なんかも安い国が負担してくれている。

老後2000万円問題があった時もみんな何とかしろって怒っていました、しかし、アメリカではもともと福祉には手薄い「ジェイソン」も就職した時に自分の老後の資金は自分で用意しろ、ていう社会の風潮で育った、なので給料の何%かは、投資に回しなさいというのは常識だったそうです。

そんな中、日本に来た「厚切りジェイソン」さんはびっくりしたそうです「えっ、うそだろ!みんな国が何とかしてくれると思っているの?、そんな時代じゃないのに」

そんなとき「NISA」や「iDeCo」が登場しました、それはなぜかというと「国が面倒みきれなくなってきたからみんな投資してね」そのかわり投資に対する課税を少し割り引くよってことなんです。国も必死なんです。

税金割引するから、自分たちで頑張って投資の勉強しろよって国が言ってるわけですね。

③買ったら売るな(待つ)

「ジェイソンさん」いわく「一番資産を増やすにはとにかく売らないこと」これに尽きる。

指数に連動したパッシブ運用(自動モード)の商品を買ったら何もせずに待つ。

そういう投資をして一番成績が良かった人、どんな人だと思いますか?

長期投資で一番成績の良かった投資家は、なんと投資をして遥か前に他界した投資家が一番成績が良かったそうです。

つまり、投資をしたら何もしないのが一番。

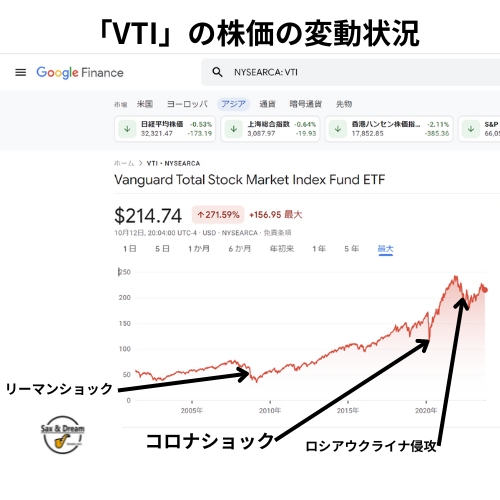

なのになぜできないのか、それは「ガーン」と下がったりしたときに怖くなって損切で売ってしまったりする。

損切りすると損が確定してしまいますが、一時的に下がってもこれまでのデータ上では必ず遅くても数年後には回復してきている実績があるのです。

googleファイナンスより

ジェイソンさんによれば「インディックスファンド」は金の卵を産むガチョウと一緒なんだ。長期間保有していれば、お金をコツコツ生み出してくれて、最終的には僕たちを裕福にしてくれる。

とのこと。

投資には大きく分けて2つの方法で利益を得ることができる。

①キャピタルゲイン

これは売買の差額で利益を得る方法、株価が安いときに買って高くなったら売る、例えば株価10,000円の時に買って20,000円の時に売ると10,000円の利益がでる。

デイトレーダーなどがこれにあたります。

②インカムゲイン

インカムゲインとは配当金で利益を得ることで、持っているだけで配当金が入ってくる方法、先述した2億円から800万円の不労所得を得る話をしましたが、その800万円がこの「インカムゲイン」にあたります。

大事なのはこの「インカムゲイン」のほうで「ジェイソン」さんはこの「インカムゲイン」で「幸福度MAX」の配当金(不労所得)800万円を目標に「インカムゲイン」を増やす商品を買うことで資産を増やしてきたそうです。

ではなにを買えばいいのか?

何を買えばいい??

「インカムゲイン」はわかったけど、じゃあ何を買えばいい?

Google?・Apple?・FaceBook(Meta)?それともAmazon?

違うんです!自動モードの株というのは「Google」などの個別株の事で環ありません。

答えはパック商品の「投資信託」です。

金融会社が何社かの業績の良い企業の株式を少しずつ買う「パック商品」いわば「NetFlix」や「AmazonPrime」のような色々な映画やドラマがパックで安く買えるのと一緒で、それの金融商品のバージョンみたいな感じと思っていただけたらいいと思います。

1個訳のわからない映画を2000円で買うよりは2000円の定額で見れば一つの映画がつまらなくても、次の映画を見ればいいそれくらい保険が効いている、それを頭のいい人が考えたわけで、金融商品でもそういう商品が現れたんです。

一昔前は金融商品を一社一社買わなければいけなかったのですが、優秀な評価の高い会社を薄ーく買っておけば保険効いてるんじゃない?そうゆう商品が「投資信託」その中でも「インディックスファンド」その中でも新しい商品の上場投資信託「ETF」です。

売り買いがしやすい「投資信託」(ETF米国株パッケージ商品)といってもめちゃくちゃたくさんあります。

その中でも「厚切りジェイソン」さんの本では商品をたった一つだけおすすめしております。

それが「VTI」「ヴァンガード・トータル・ストック・マーケット・インディックスファンドETF」

これは、米国優良3800社のパック商品

アメリカの優秀な3800を薄ーく買っているので、リスクは分散されているし、仮にその中の一つが業績が悪くなったらそのリストから消えていくので、自然と優良な企業だけが残る形になる。

また、その中にこれからバズる企業も入っている可能性もあるのでそこが急成長することで恩恵を受ける場合もあるし、リスクも分散されています。

よく、朝のニュース番組などの株価のコーナーでアメリカの「S&P500」の株価を伝えているのを見たことありませんか?これは先ほど紹介した「VTI」が「3800社」のパック商品なのに対して「S&P500」は文字通り優良企業500社のパック商品です。

「VTI」は3800社に分散しているので、より「リスクの分散」ができているっていうことになります。

「厚切りジェイソン」さんも、もともとはこの「S&P500」を買っていたそうなんですが、より伸びる可能性の高い「VTI」に切り替えたそうです。

「厚切りジェイソンさん」は大事なのは、低金利の銀行にずっと「預けっぱなし」にしておくのではなく、この「米国株の「VTI・ETF」にお金を回すことで配当金が入ってきて、働いて収入を得る「労働所得」だけでなく「不労所得」の収入を得る方法を知ることが大事と語っています。

どこで買えばいいの?店頭で買うな・ネット証券で買え!

店頭窓口で買うのはお勧めできません。

なぜかというと、店頭に来るお客さんは、ネットなどで情報収集することができない、いわゆる「ネットリテラシー」がない、自分で情報収集ができない人が窓口に行くので、お店の人にとっては「とってもいいお客さん」なんです。

つまり、ちょっと割高でこちらの言うなりに「売りたい商品を買ってくれる人」になってしまう確率が高いのです。

テレビCMやチラシなどの媒体で窓口に来てもらうことで、利益率の高い、高額な商品を販売することで売り上げを上げているおかげで店舗を構えたりたくさん人を置けたりすることができる。

対してネット証券は店舗やスタッフを置かないことなどでコストを抑えられ、同じ商品でも安く購入することができるんです。

米国株の「VTI・ETF」の買い方

時間的分散

買い方にもコツがあって、例えば今元手が「1000万円」あったとして、1か月ごとに「100万円」ずつ10回に分けて買いましょう、これは投資の世界では常識な「ドルコスト平均法」といって、毎月定額で買うことでリスクが軽減できますよっ。

ていう買い方なんです、例えば1000万円分一回で買った場合次の日に株価が「ガーン!」と大きく下がった場合、精神的不安も大きいけど、100万円ずつ買って次の時に同じく「ガーン」と株価が下がっても、次に買うときに安い株価で株数を多く買うことができるのでリスクの分散になる、という考え方です。

「精神衛生上」も、「買い方間違えました」、っていう場合も一度に入れるよりはリスクが少ない買い方といえます。

こうすることで買うタイミングについてはほとんど考えなくていいよってことです。超長期でみたらあまり変わらないかもしれないけど、「ドルコスト平均法」は初心者向きといえます。

「厚切りジェイソン」さんがやらないこと

①暗号資産

期待過熱・ビットコインなどのデジタル通貨はその価値と将来がみえないことと、なぜここまで急騰しているのか理由がわからないから。

400年ほど前にオランダで起きた「チューリップバブル」というのがあったけど、それ自体に価値があるというよりは人々の思惑によって価値が左右されるので、暴落するリスクが高い。

②コモディティ

金・小麦などの「コモディティ」と呼ばれるものは「現金の価値が下がる(物価が上がる)」「インフレ」の時には価値が上がる傾向があるので株式投資と合わせて「リスクヘッジ」として投資する人が多いけどジェイソンさんは「企業に投資をすれば企業が成長して新たな商品やサービスを生み出してくれる可能性があるけど「コモディティ」が成長することはない「金」も厚切りジェイソンさんによれば「チューリップバブル」のように「人々が作り上げた価値」という側面がぬぐえないので投資先としては見ていない。

③中国株

中国株は企業や芸能界への政府の締め付けなどがあったのは記憶にあったと思う。

そのような政治不安がぬぐえないので、成長性はあるかもしれないけど、「厚切りジェイソン」さん的には選択肢には無いそう。

④不動産

不動産は手間がかかる上に流動性が悪く売りたいときにすぐには売れないし、小分けにして売ることもできない、また管理にも手間がかかるし基準価額も上がりにくいのでやらないそう。

米国株「VTI・ETF」の買い方の手順

米国株「VTI」の買い方ですが、ネット証券では「SBI証券」や「楽天証券」などで買えます、「定期自動購入」の設定ができる「楽天証券」を「厚切りジェイソンさん」の本では紹介されていますので、そちらの概要を紹介しておきます。

「楽天証券」では「VTI」を「楽天・全米株式インデックス・ファンド(楽天・VTI)」という名称で取扱いされています。

①楽天カード作る

②楽天証券口座作る

楽天証券のサイトから「積み立てNISA口座」の申し込み(これをしないと収益に対して約20%の税金がかかる)ので必ず「NISA口座」で作りましょう

③マイナンバー登録

マイナンバーカードで本人確認する必要があるので、マイナンバーカードを持っていないって方は先にマイナンバーカードを作っておきましょう。

④つみたてNISA口座で「楽天全米株式インディックスファンドVTI」を購入する。

まとめ

今回は取締役でお笑い芸人「厚切りジェイソン」さんの「ジェイソン流お金の増やし方これだけやれば貯まる」をご紹介させていただきました。

私も「2022年4月」に、この口座を開設して投資をはじめて月々少額ずつですがこの本の手順通りに登録して開設・積立することが出来ました。

詳しい登録方法などはこちらの「ジェイソン流お金の増やし方これだけやれば貯まる」に書いてありますので、手順通りに進めていただくとでスムーズに資産運用を始めることができると思います。

ここまで具体的にやり方を解説している書籍はいままで見たことがなく、大変勉強になりましたので、おすすめです!

また、投資の仕方はわかったけど「そもそも投資をするためのお金がない人はどうしたらいいの?」という声に対してこたえる内容が詰まった続編的な書籍「ジェイソン流お金の稼ぎ方」を出版されました。

本書で紹介されている内容はジェイソンさんの経験に基づいて導き出された、「お金を稼ぐ力」をつける方法“稼ぎ方”のヒントがつまった一冊です。

稼ぎ方を今一度見直したい方は読んでみられるといいかもしれませんね。

それと、私がはじめて口座を開設するときに、こうしとけばよかったと少し後悔したことを紹介しておきますね。

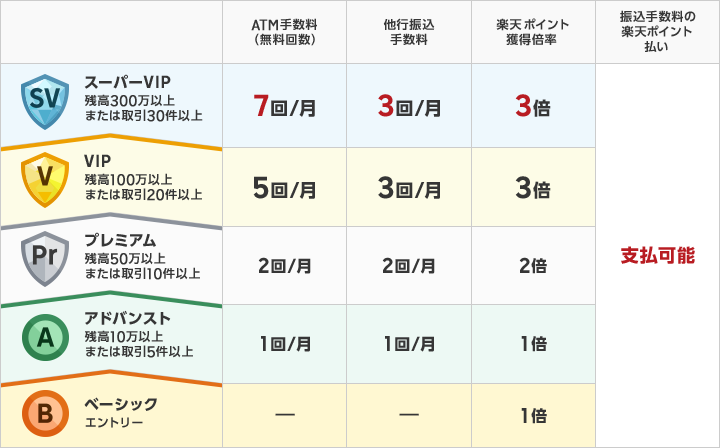

毎月の「VTI」の買い方を自動で設定するのですが、初めは「楽天銀行」と「楽天証券」を「マネーブリッジ」(架け橋)設定して「楽天銀行」から「楽天証券」に簡単に資金を移動できるようにしていたのですが、「楽天銀行」の「ATM」は主にメガバンクやコンビニ「ATM」を使用するので、取扱金額が30,000円未満だと一回の「ATM」手数料が220円~275円かかります。

この手数料は楽天銀行での自分の「会員ステージ」によって決まるのですが、口座開設から2か月間は3回/月までは無料ですが、それを過ぎると下記のように条件が変わります。

なので、最初のほうは、よくわからなくて何度も取引していたらあっという間に無料手数料回数が終わってしまって、初めのやり取りで¥1400くらい手数料でとられてしまいました。(;´д`)トホホ

残高を多く入れられる方や、給与振り込み先などを「楽天銀行」にしたりすることができる方は無料回数を増やすことができますが、私の場合個人的に難しかったので、私の場合は「楽天カード」を作って毎月「楽天キャッシュ」で「楽天VTI」を定額「つみたてNISA」で買う設定に落ち着きました。

この方法だと「楽天カード」で買い物した時に付く「楽天ポイント」が私の場合、毎月1000円くらい付いていたので、定額で「楽天VTI」を購入する際にこのポイントを使えます。

例えば仮に毎月「楽天VTI」を10,000円分購入するとしたら購入代金10,000円-楽天ポイント1,000円=9,000円つまり毎月9,000円で10,000円分の「楽天VTI」を定期購入できるので、この時点で毎月1,000円分お得に「楽天VTI」を購入することができますので、おすすめです。

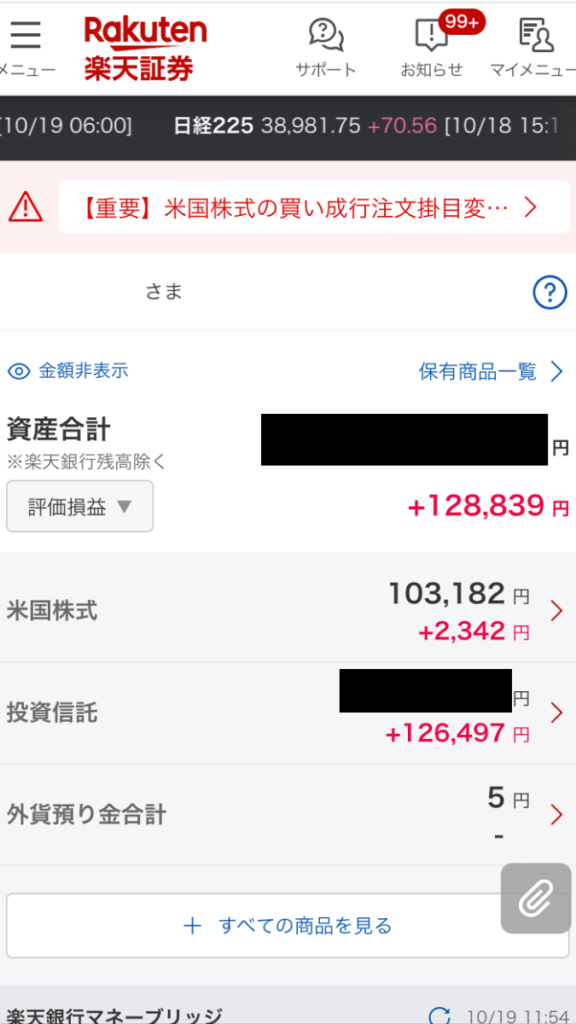

ちなみに私が「2022年04月」に作った「楽天VTI」は「2023年10月」時点でこんな感じです。

毎月「ちびちび」やってますので、たいした金額ではないですが、0.001%の低金利の銀行に預けていてもここまで増えることはまずありません。

ただし、投資なのでリスクは伴います、初期のころ数か月間は「運用益」がマイナスになることもありましたが、今のところ「運用益」が出ています。

最後に、投資に絶対はないので最終的に投資は自己責任で行っていただきますよう、よろしくお願いいたします。

この後のさらにくわしい資産運用の仕方などは「両@リベ大学長」が執筆した、「お金の大学」~本当の自由を手に入れる~などにも詳しく語られていますので、また次回ご紹介したいと思います。

また、「お金の大学・改訂版」が2024年11月20日に発売予定です、執筆現在で予約受付中。

これは昔よく家に常備してあった「家庭の医学」的な一家に一冊常設本としておすすめとのこと。

改訂版はまだ読めませんが先述した改定前の書籍も毎日目を通していてめちゃくちゃ有益な情報満載ですが、改訂版ではさらに50ページほど追記&改定された内容だそうで今からめちゃ楽しみです!!筆者も2冊予約しました。

両リベ学長のお金の大学の感想レビュー記事はこちら⇩⇩⇩

https://kousax.com/okanenodaigaku-book-review/

<2024年10月追記>

2024年10月19日現在で⇩の表示では+128,839円になっていますが今年の7月に「楽天VTI」で出ていた収益100,000円を引き出して米国株を購入したので結果合計で2022年に開始した投資金額が約2年半で228,839円増えました

複利の力は侮れませんね。

新NISAって何?2024年スタートの新NISAについて解説

物価高騰!!! 給料は増えないのに 上がり続ける物価に どう対処する?節約対策6選!実践した対処方法を解説!

iPhone用モバイルバッテリーおすすめ6選(2024年)amazon・失敗しない選び方を解説